一、美国宏观形势分析

据2021年2月末美国商务部公布数据显示,2020年美国全社会名义GDP为20.9538万亿美元,实际同比缩减3.3%,突破自1946年以来最大跌幅;全年进口额2.337万亿美元,其中自中国进口额4354亿美元,继2019年后持续下降。经分析,近期美国市场经济走势呈现分歧,一方面,2月ISM(美国供应管理协会)制造业PMI60.8、非制造业PMI55.3及月末每周初次申领失业金人数及持续领取失业金人数均环比下降(分别为-11.75和-2.8%)等指标显示美经济复苏趋势;另一方面,综合美国大额财政支出计划将带来大幅财政赤字,近期美债快速走高、美股大幅波动、市场预期通胀超线以及新冠肺炎毒株变异、疫苗分配混乱、反疫苗情绪升温等信息来看,美国经济恢复将遭受一定冲击。

二、美国国际贸易需求分析

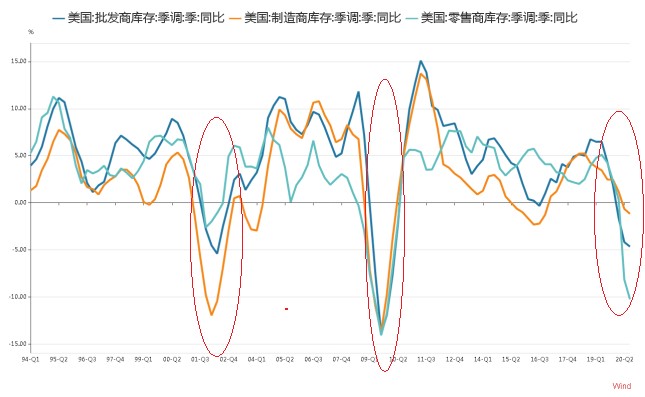

图 1美国批发、零售及制造商库存同比走势(来源:WIND)

历史数据显示,美国库存周期与美国进口周期重叠,而当前美国库存总量处于周期低位,预示对美贸易短期利好。对比分析1993年至2020年共5轮完整库存周期,预计2020年底至2021年上半年,美国批发、零售及制造商库存均处于补库存周期内,库存总额增速将持续走高,但由于经济复苏走向存内在分歧、商品消费动力困乏将导致增速上行期可能较短。库存内部,零售商增速幅度将快并高于批发商及制造商,这也将进一步加大美国零售市场对进口的依赖。因此,在对中国较依赖的轻工、纺织、汽配、建材等领域,双边贸易中可能体现补库存周期下较旺盛的进口需求。

三、疫后时代我国对美出口动能切换的形势研判

(一)美国房地产业机遇性窗口利好家电家装及家居

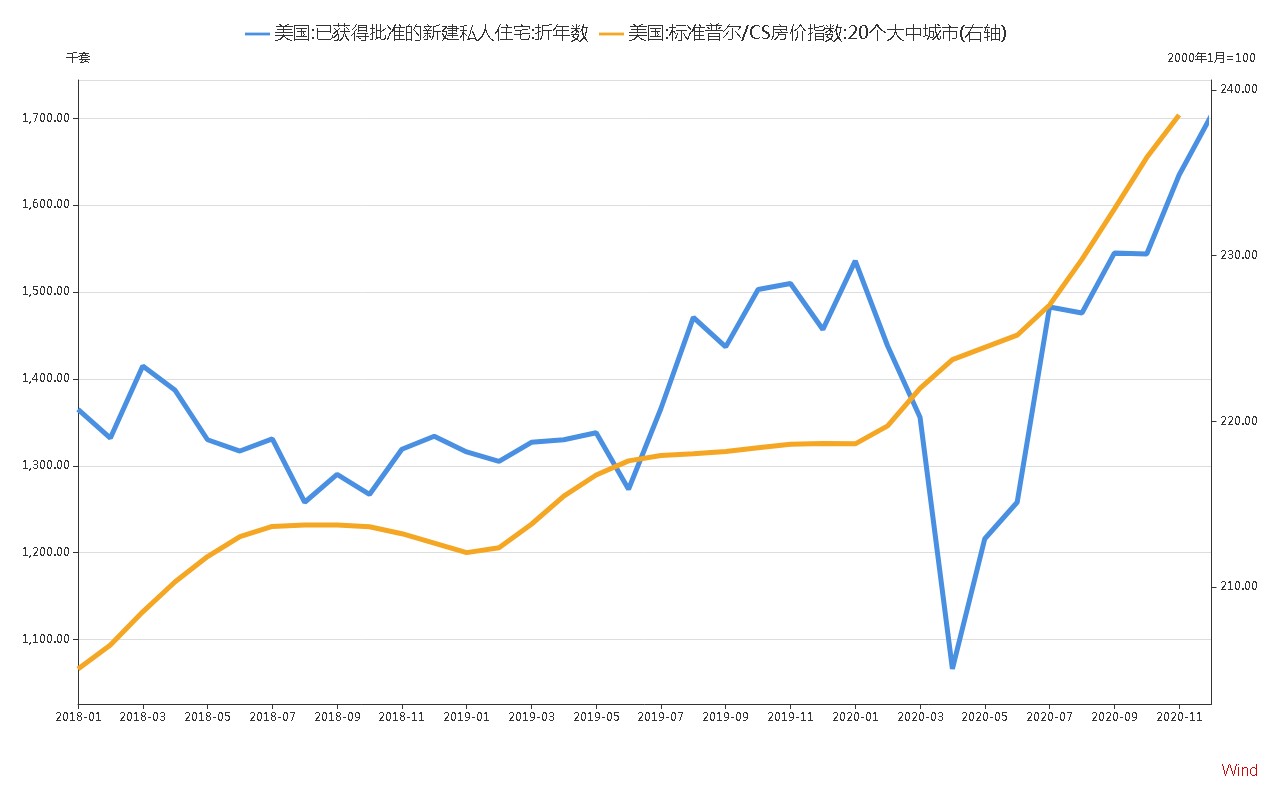

图 2 美国营建许可及标普/CS房价指数走势(来源:WIND)

美国房地产市场景气带动配套需求走强。美房地产市场新屋开工和成屋销售均表现亮眼,多家国内外分析机构一致给出美国房地产将成为2021年经济增长主力的观点,这在图2营建许可发放数及房价景气指数上可见一斑。虽然1月末更新的上年12月份新建私人住宅数量环比有所下降,但在建及在售地产的建材、装潢、家居和家电需求已经出现,且根据具体所处行业与房地产市场的滞后性不同,红利可能延续全年。

(二)纺织服装乍暖还寒需谨慎

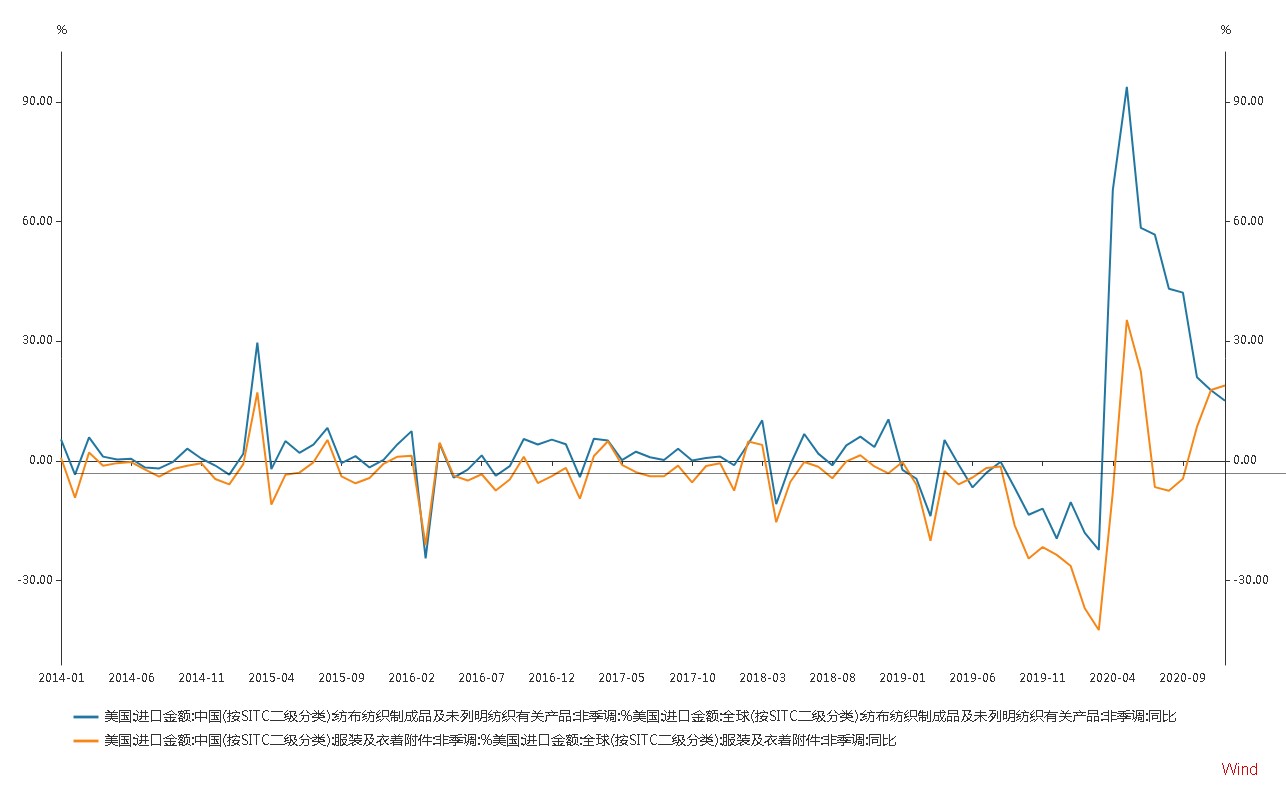

图 3 纺织品及服装自中国进口额占比同比(来源:Wind)

纺织品行业回流订单走向影响行业年度表现。在美国纺织服装行业自2020年5月以来增库存需求显著,进口额高速反弹下,主要竞争出口国受疫情影响让出对美出口份额,如上图所示,纺布及纺织制成品占比一度较去年同期上涨90%,达到对全球进口额的近70%。

一方面,回流订单为我国出口企业提供了商机,但另一方面,我国缺乏人力成本这一核心比较优势。进入2020年第四季度以来,美国纺织业自中国进口占比已逐步回落,是否能留下订单,或避免因前期过度接单、海外竞争企业复产导致牛尾效应将可能成为左右行业2021年度出口走向的重要因素。

(三)政策叠加疫情影响有利医疗防疫及新能源行业出

经分析发现,虽然近期拜登先后签发本土供应链“体检”总统令及向美国国际贸易法院提交的支持太阳能关税的文件,但美国重新加入WHO及《巴黎气候协定》、提案新一轮财政刺激措施、提升防疫措施力度等一系列动作明确了其对新能源及医疗行业的扶持态度,同时考虑本土供应链搭建非朝夕之功,白宫动作将倒逼相关企业恐慌性堆积应急库存。预计防疫物资、医疗产品以及受疫情导致延期交付的光伏项目出口配套将在2021上半年保持较为旺盛的出口态势。